Wdrożenie KSeF dla firm i spółek

Własna firma to najlepsza gra strategiczna, jaką do tej pory wynaleziono. Warto grać w nią mądrze - z partnerem, który rozumie przepisy, zanim staną się problemem.

KSeF zmienia sposób pracy każdej firmy

Od 1 lutego 2026 roku każda firma musi mieć aktywny dostęp do Krajowego Systemu e-Faktur, aby w ogóle odbierać faktury kosztowe od większych dostawców. Od 1 kwietnia 2026 roku obowiązek wystawiania faktur przez KSeF obejmuje wszystkich podatników VAT. To zmiana, która dotknęła każdego - bez względu na branżę i wielkość firmy.

Dla spółek z o.o., komandytowych i akcyjnych wdrożenie KSeF to kilka równoległych kroków: złożenie formularza ZAW-FA, konfiguracja Modułu Certyfikatów i Uprawnień, nadanie dostępów pracownikom, integracja oprogramowania do fakturowania z systemem KSeF.

Niezwykle istotne dla działalności operacyjnej spółki i efektywnego zarządzania fakturami kosztowymi jest wdrożenie narzędzi wspierających integrację KSeF i programów księgowych.

Każdy etap wymaga precyzji

Błędna konfiguracja uprawnień, pominięcie certyfikacji lub brak narzędzi wspierający proces zarządzania fakturami w KSeF może sparaliżować wystawianie i pobieranie faktur w całej firmie.

Dla kogo przeznaczona jest obsługa KSeF w ramach naszego biura?

W AMP Consulting obsługujemy spółki z o.o., spółki komandytowe i akcyjne. To nasza specjalizacja od początku działalności - i właśnie dla tej grupy klientów wdrożenie KSeF ma największe znaczenie operacyjne.

Brak skonfigurowanego dostępu

Współpraca w tym zakresie ma znaczenie przede wszystkim dla firm, które nie mają jeszcze skonfigurowanego dostępu do KSeF i nie wiedzą, od czego zacząć.

Pełna księgowość

Pomagamy firmom, które prowadzą pełną księgowość i potrzebują integracji biura rachunkowego z systemem KSeF.

Poprawne uprawnienia

Wspieramy firmy, które chcą mieć pewność, że uprawnienia w KSeF są ustawione poprawnie - po stronie zarządu, pracowników i samego biura.

Co przejmujemy i jak wygląda codzienna obsługa KSeF?

W codziennej współpracy z klientami, AMP Consulting ma nadawane uprawnienia do przeglądania faktur w KSeF wystawianych dla spółek. Oznacza to, że faktury kosztowe są pobierane automatycznie, bez dodatkowych działań z Twojej strony.

Ważne jest jednak, aby zarząd dokonywał weryfikacji faktur KSeF i akceptował ich zasadność, dając nam tym samym zgodę na ujęcie ich w systemie księgowym. Od lat korzystamy z narzędzia, które skutecznie usprawnia współpracę pomiędzy biurem a klientami, także w zakresie obsługi i kontroli faktur KSeF.

Automatyczne pobieranie faktur

Faktury kosztowe są pobierane automatycznie, bez dodatkowych działań po stronie klienta.

Kontrola po stronie zarządu

Zarząd weryfikuje dokumenty i akceptuje ich zasadność przed ujęciem w księgowości.

Sprawna współpraca z biurem

Narzędzia cyfrowe usprawniają obsługę i kontrolę faktur KSeF w codziennej pracy.

SaldeoSMART zintegrowane z KSeF

Platforma SaldeoSMART zintegrowana z KSeF umożliwia automatyczne pobieranie faktur ustrukturyzowanych. Oferuje bezpieczne połączenie z KSeF, szybki odczyt faktur i wsparcie AI, z którego korzystają już tysiące biur rachunkowych oraz znane marki w całej Polsce.

SaldeoSMART jest też w pełni zintegrowane z bankami, co oznacza, że płatności można realizować bezpośrednio z poziomu platformy - bez przełączania się między systemami. Zdecydowana większość naszych klientów już z tej funkcji korzysta, a my sami używamy jej od lat i nie wyobrażamy sobie pracy bez tego rozwiązania.

Bezpieczne połączenie z KSeF

Szybki odczyt faktur i uporządkowany dostęp do dokumentów.

Integracja z bankami

Płatności można realizować bezpośrednio z poziomu platformy.

Dostęp przez całą dobę

Dostęp do dokumentów masz przez całą dobę, bez ograniczeń godzinowych.

W kontekście nadchodzących zmian od 2027 roku i konieczności umieszczania w tytułach przelewów numeru KSeF taka integracja z bankowością elektroniczną staje się niezbędna.

Dostęp do dokumentów masz przez całą dobę. Co miesiąc otrzymujesz raport finansowy i powiadomienia o terminach podatkowych. Weryfikujemy kompletność dokumentacji kosztowej, śledzimy płatności bankowe i gotówkowe pod kątem powiązania z dokumentem księgowym. Jeśli brakuje faktury - dostajesz sygnał, zanim pojawi się problem z rozliczeniem.

Jakie trudności i problemy rozwiązuje współpraca z biurem księgowym przygotowanym na KSeF?

Firmy bez poprawnie skonfigurowanego KSeF narażają się na konkretne konsekwencje. Brak dostępu do faktur kosztowych od większych dostawców oznacza brak możliwości ujęcia tych wydatków w księgach.

Faktury wystawione bez numeru KSeF formalnie nie istnieją - nie można ich użyć do odliczenia VAT ani zaliczyć do kosztów uzyskania przychodu. Niepoprawne ustalenie daty otrzymania faktury skutkuje błędami przy odliczeniu podatku, które mogą zostać ujawnione dopiero w przypadku kontroli podatkowej.

Ryzyko braku dokumentów

Brak dostępu do faktur kosztowych może utrudnić prawidłowe ujęcie wydatków w księgach.

Błędy podatkowe

Niepoprawne ustalenie daty otrzymania faktury może skutkować błędami przy odliczeniu VAT.

Problemy przy kontroli

Błędy w procesie mogą zostać ujawnione dopiero w przypadku kontroli podatkowej.

Biuro rachunkowe z 18-letnim doświadczeniem i ubezpieczeniem OC na 1,3 mln zł odpowiada za poprawność całego procesu. Standardowe ubezpieczenie obowiązkowe to zaledwie około 50.000 zł - my zdecydowaliśmy się na zakres zdecydowanie szerszy, bo odpowiedzialność traktujemy poważnie.

Dlaczego wybrać AMP Consulting? Doświadczenie, uprawnienia i realne wsparcie

Biuro działa od 2008 roku. Posiadamy Certyfikat Ministerstwa Finansów nr 21025/2008 uprawniający do usługowego prowadzenia ksiąg rachunkowych. Dziś dostęp do zawodu księgowego nie wymaga żadnych formalnych kwalifikacji - wybór partnera biznesowego z udokumentowanymi uprawnieniami ma więc znaczenie praktyczne, nie tylko wizerunkowe.

Doświadczenie od 2008 roku

Od lat wspieramy przedsiębiorców i rozumiemy, jak wygląda codzienność prowadzenia firmy.

Certyfikat Ministerstwa Finansów

Posiadamy Certyfikat Ministerstwa Finansów nr 21025/2008.

OC na 1,3 mln zł

Odpowiedzialność traktujemy poważnie, dlatego wybraliśmy szerszy zakres ubezpieczenia.

Obsługa nie ogranicza się do księgowości. W ramach współpracy masz dostęp do wsparcia w zakresie kadr i płac, doradztwa podatkowego oraz - gdy zajdzie potrzeba - kontaktu z prawnikiem, notariuszem i biegłym rewidentem.

Sami prowadzimy biznes od lat. Rozumiemy, że decyzje finansowe podejmuje się pod presją czasu i niepełnych informacji. Dlatego doradzamy aktywnie - wskazujemy możliwości, które realnie obniżają obciążenia podatkowe, zanim klient sam o to zapyta.

Skontaktuj się z nami już dziś!

Jeśli Twoja spółka nie ma jeszcze uregulowanego dostępu do KSeF lub szukasz biura rachunkowego, które przejmie ten obszar w całości - napisz lub zadzwoń. Umów bezpłatne spotkanie!

Przejdź do formularzaA jeśli szukasz szczegółowych informacji o tym, jak działa KSeF, jakie faktury obejmuje system i jak wygląda kwestia uprawnień dla spółek - szczegółowe poradniki znajdziesz w naszej bazie wiedzy.

KSeF obowiązkowy dla wszystkich od 1 lutego? Niestety to prawda.

KSeF będzie obowiązkowy w zakresie faktur sprzedaży od 1 lutego 2026 roku dla dużych firm – podatników, których wartość sprzedaży wraz z podatkiem VAT w 2024 roku przekroczyła 200 mln zł. Od 1 kwietnia 2026 roku będzie obowiązywał wszystkich podatników.

Natomiast trzeba zaznaczyć, że w zakresie faktur zakupu będzie wszystkich obowiązywał od 1 lutego 2026 roku. Dlaczego? Bo duże firmy wystawiając fakturę dla nas jako kontrahenta i wysyłając do KSeF nie przekażą nam jej już w formie mailowej czy papierowej. Nie będą miały takiej możliwości. W związku z tym, aby móc ująć ten koszt w księgach będzie konieczność pozyskania go jedynie KSeF.

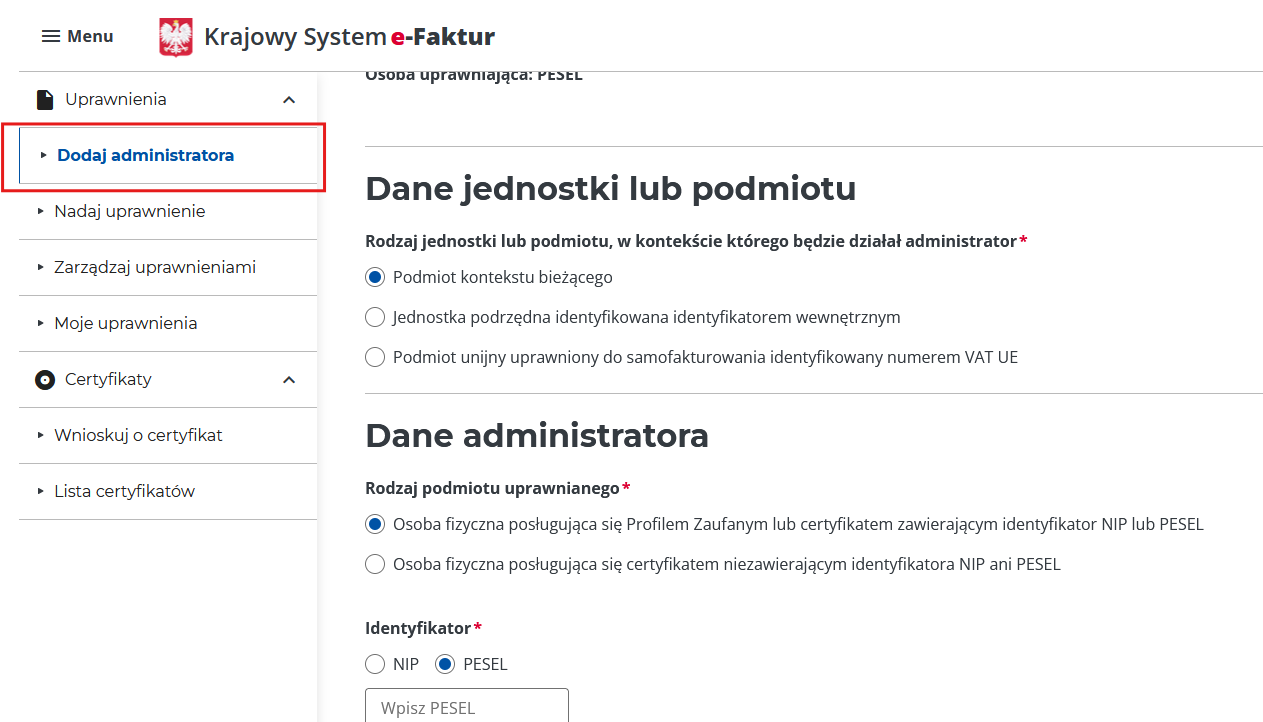

Moduł Certyfikatów i Uprawnień - brama do dostępów do KSeF

Moduł Certyfikatów i Uprawnień (dalej MCU) umożliwia zarządzanie uprawnieniami w KSeF, składanie wniosków o wydanie certyfikatów oraz pobieranie certyfikatów na potrzeby korzystania z systemu. Poprzez zalogowanie się na Moduł Certyfikatów i Uprawnień możemy dodać Administratora systemu, nadać uprawnienia do działań w KSeF pracownikom, zarządowi czy biuru rachunkowemu oraz zarządzać ich uprawnieniami. Poprzez MCU możemy także składać wnioski o nadanie certyfikatów.

Możliwymi sposobami logowania do MCU są:

Dostęp do KSeF dla spółek - niezbędny formularz ZAW-FA

Spółka sama w sobie nie otrzyma dostępu do KSeF. Taki dostęp otrzymuje osoba fizyczna wskazana przez spółkę na formularzu ZAW-FA. Na druku ZAW-FA spółka wskazuje tylko jedną osobę, która po zalogowaniu się do KSeF będzie nadawała dalsze uprawnienia. Osobą uprawnioną może być dowolna osoba, nie tylko członek zarządu czy wspólnik. Formularz jest składany do urzędu skarbowego właściwego dla spółki tylko w formie papierowej. Musi on być podpisany zgodnie z reprezentacją (przez jedną lub więcej osób – zgodnie z zapisami w umowie spółki). Do końca stycznia 2026 roku będzie obowiązywała wersja 2 druku.

Poniżej link do jego pobrania (wersja 2): druk ZAW-FA

Dostęp do KSeF dla JDG - szybka procedura

Osoby prowadzące jednoosobową działalność mogą wystąpić o certyfikat bez dodatkowych warunków (wniosków, pism). Wystarczy zalogować się do Modułu Certyfikatów i Uprawnień oraz wygenerować certyfikat. Nie ma konieczności nadawania sobie żadnych uprawnień w związku z tym, że osoba, która się zalogowała do systemu (uwierzytelniła w KSeF) posiada uprawnienia właścicielskie i ma pełne prawa do działania w systemie.

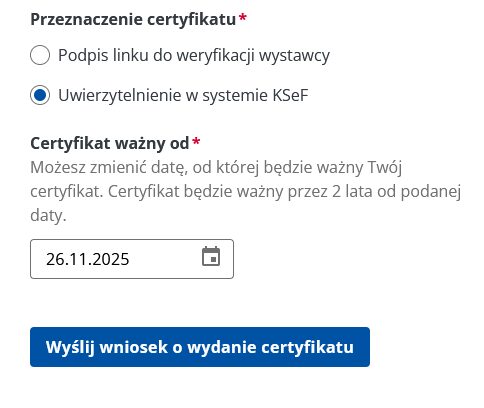

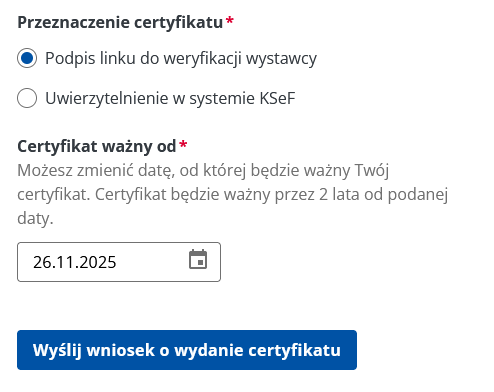

Dwa typy certyfikatów KSeF i ścieżka ich uzyskania

Istnieją dwa rodzaje certyfikatów. Typ podstawowy typu 1 służy do bieżącej pracy i uwierzytelnienia w systemie. Certyfikat typu 2 służy do oznaczenia faktury kodem umożliwiającym potwierdzenie tożsamości wystawcy w trybach szczególnych offline24, offline (niedostępność systemu) oraz awaryjnym.

Wnioskujemy odrębnie o oba typy certyfikatów. Po uzyskaniu uprawnień do KSeF na podstawie ZAW-FA, logujemy się do Modułu Certyfikatów i Uprawnień: MCU i wnioskujemy o nadanie certyfikatów. Nadajemy nazwy (np. nazwa spółki), tworzymy hasło i generujemy odpowiedni rodzaj certyfikatu (zrzuty poniżej).

Certyfikat do uwierzytelnienia w systemie:

Certyfikat do pracy w trybie offline (do oznaczania faktur kodem):

W naszym przykładzie data ważności certyfikatu to listopad 2025 roku. Jednak najlepszą opcją jest ustawienie dat ważności od 1 lutego 2025 roku. Certyfikaty będą mogły być używane w systemie KSeF dopiero od 1 lutego 2026 roku, więc warto aby te daty były zbieżne.

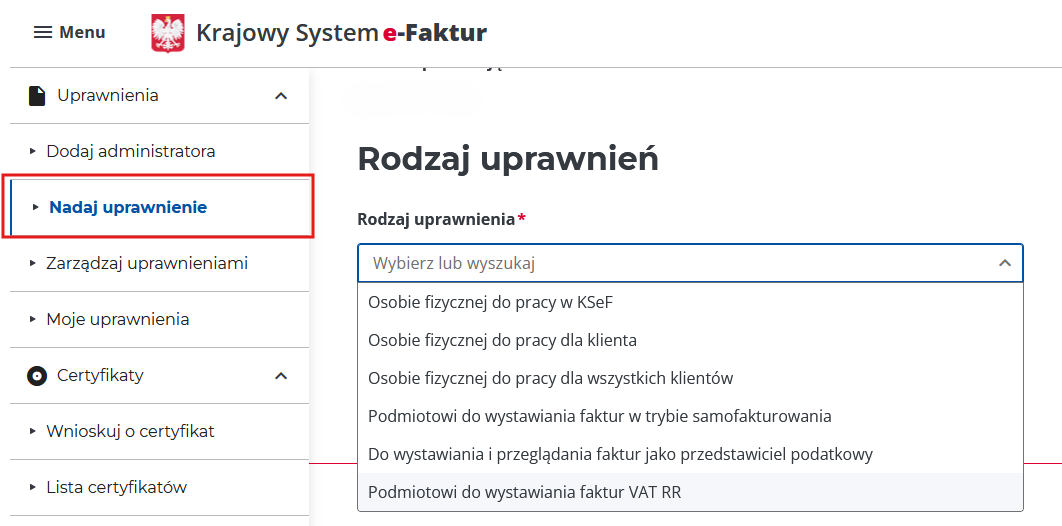

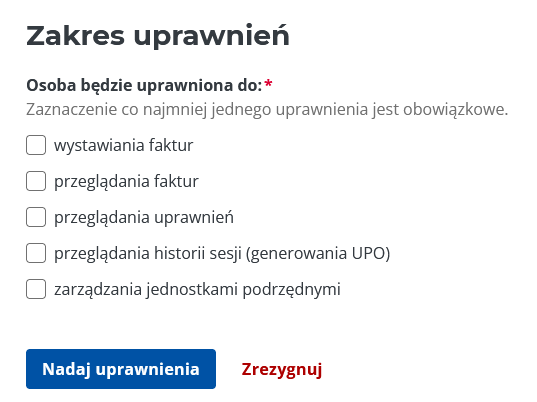

Rola Administratora i nadawanie uprawnień

Po uzyskaniu dostępu do KSeF na podstawie ZAW-FA możemy dodać administratora, który będzie nadawał dalsze uprawnienia pracownikom i innym instytucjom.

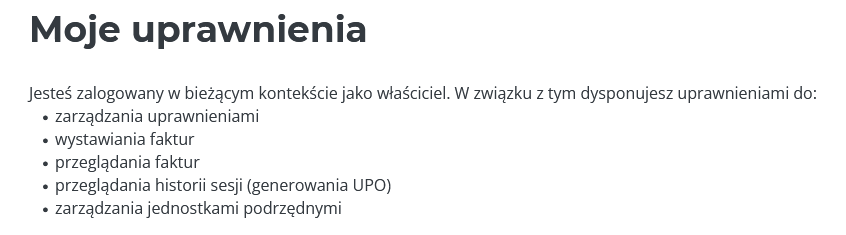

Administrator może nadawać uprawnienia do określonych czynności jak wysyłka faktur, ich przeglądanie czy weryfikacja przetworzeń dokumentów (UPO).

I tak na przykład osoba zajmująca się w spółce fakturowaniem sprzedaży i ich wysyłką do KSeF będzie musiała mieć nadane uprawnienia w zakresie wystawiania faktur, przeglądania faktur oraz przeglądania historii i generowania UPO.

Biuro rachunkowe, które nie będzie zajmowało się wysyłką faktur do KSeF a jedynie ich pobieraniem np. tylko faktur kosztowych – musi mieć zaznaczone uprawnienia a zakresie przeglądania faktur.

Administrator może także zmieniać uprawnienia poprzez zarządzanie uprawnieniami.

Tryb podstawowy wystawiania faktur - tryb Online

Podstawowym trybem wystawiania faktur jest tryb online, gdzie faktury są wystawiane w czasie rzeczywistym. Jest to podstawowy tryb i głównym założeniem jest to, że faktury nie są tworzone a następnie raportowane do systemu, tylko cały proces wystawiania odbywa się już z użyciem KSeF. Należy podkreślić, że faktura będzie uznana za wystawioną dopiero po wysyłce do KSeF, więc do czasu wysyłki faktura nie jest ważnym dokumentem. Tryb podstawowy zakłada wystawianie faktur w czasie rzeczywistym i wysyłkę automatyczną w chwili wystawienia faktury.

Tryb szczególny wystawiania faktur - tryb Offline24

Jest to tryb szczególny, ale dostępny dla wszystkich, którzy zdecydują się na jego stosowanie. Umożliwia wystawienie faktury w systemie zewnętrznym i jej wysyłkę do KSeF do końca kolejnego dnia roboczego. Co ważne – faktury te zachowują datę wystawienia z dnia ich utworzenia pomimo późniejszej wysyłki. Celem tego trybu jest umożliwienie wystawiania faktur przedsiębiorcom i handlowcom działającym w terenie bez stałego dostępu do internetu. Tryb ten jest też przewidziany właśnie także na wypadki chwilowych problemów technicznych po stronie sprzedawcy.

Faktury wystawiane w tym trybie będą musiały jednak posiadać dwa kody QR – pierwszy z napisem OFFLINE i drugi z napisem CERTYFIKAT. Do wygenerowania drugiego kodu będzie niezbędny certyfikat typu 2, o którym także piszemy w Niezbędniku.

Jakich faktur nie dotyczy KSeF?

Nie wszystkie faktury będą wystawiane poprzez system KSeF. Obowiązek wystawiania faktur w KSeF nie dotyczy m.in:

- faktur wystawianych na rzecz osób fizycznych

- faktur wystawianych w procedurze OSS

- faktur proform

- faktur wewnętrznych

- not uznaniowych i obciążeniowych

W jakim terminie przekazać fakturę do KSeF?

Jest to najbardziej problematyczne pytanie ponieważ de facto stawia obecne systemy fakturowania na głowie. Obecnie fakturujemy sprzedaż w różnych programach. Wystawienie faktury to zapisanie jej w tym systemie i następnie wysyłka do klienta. Taka faktura jest już pełnoprawnym dokumentem księgowym. Integracja obecnych systemów do fakturowania z KSeF to nic innego niż wystawianie faktur w KSeF za pośrednictwem programu do fakturowania. Niebawem zaczniemy wystawiać faktury w KSeF a nasz program będzie tylko niejako nakładką wizualną. Faktura będzie uznawana za wystawioną dopiero w chwili wysyłki do KSeF, więc wszystkie faktury wygenerowane a nie wysłane do KSeF tak naprawdę nie będą istnieć w kontekście sprzedaży. Dopiero pobranie numeru KSeF jest potwierdzeniem wystawienia faktury. Oznacza to, że faktury w trybie zwykłym trzeba wysyłać na bieżąco (lub w tym samym dniu). Przesłanie faktury do KSeF w kolejnym dniu będzie oznaczało, że faktura jest wystawiona w trybie Offline24. A to znów powoduje konieczność opatrzenia tej faktury wysłanej z opóźnieniem dwoma kodami QR za pośrednictwem certyfikaty typu 2 (piszemy o tym w innych punktach Niezbędnika).

Data sprzedaży a data wystawienia w KSeF - czyli ile jest realnie czasu na wystawienie faktury

KSeF nie zmienia terminów wystawienia faktur. W dalszym ciągu fakturę należy wystawić w terminie 15 dnia kolejnego miesiąca, w którym nastąpiła sprzedaż towaru lub wykonanie usługi. Może się zdarzyć, że data sprzedaży i data wystawienia będą różne (tak jak ma to miejsce obecnie). Wystawienie faktury następuje w chwili nadania fakturze numeru w KSeF. Wystawienie faktury w programie do fakturowania nie jest jednoznaczne z wystawieniem faktury z punktu widzenia formalnego. Data wystawienia faktury to data rejestracji w KSeF i nadania jej numeru. Faktura, która nie posiada takiego numeru nie jest uznawana za wystawioną.

Przykład: Sprzedawca dokonał dostawy towarów 29 kwietnia 2026 roku. Ma czas na jej wystawienie czyli rejestrację w systemie KSeF (i nadanie numeru) do 15 maja 2026 roku. Fakturę wystawił (przesłał do KSeF) 2 maja 2026 roku z datą sprzedaży 29 kwietnia 2026 roku. Faktura uzyskała numer KSeF 2 maja 2026 roku. Odbiorca może pobrać tę fakturę w maju i odliczyć VAT dopiero w rozliczeniu za maj 2026 roku pomimo tego, że otrzymał towar jeszcze w kwietniu.

Przykład: Sprzedawca dokonał dostawy towarów 29 kwietnia 2026 roku. Ma czas na jej wystawienie czyli rejestrację w systemie KSeF (i nadanie numeru) do 15 maja 2026 roku. Fakturę wystawił 15 maja o godzinie 23:56. Faktura została zarejestrowana i uzyskała numer KSeF 16 maja 2026 roku. W tym przypadku faktura została wystawiona z opóźnieniem, niezgodnie z rozporządzeniem.

Faktura z datą wsteczną w KSeF

Do tej było technicznie możliwe wystawienie faktury z datą wsteczną np. na początku kolejnego miesiąca z datą ostatniego dnia poprzedniego miesiąca. W KSeF nie będzie takiej możliwości. Wystawienie faktury czyli rejestracja w systemie i nadanie numeru KSeF odbywa się w czasie rzeczywistym. Nawet jeśli technicznie będzie możliwe wygenerowanie faktury z datą wsteczną, to jej późniejsza wysyłka będzie problematyczna lub niemożliwa. Jedyną opcją jest wystawienie faktury w trybie Offline24, gdzie wystawienie następuje poza KSeF a faktura jest przesyłana do KSeF w kolejnym dniu roboczym. W tym przypadku prawdopodobnie będzie możliwe wystawienie faktury maksymalnie z datą dnia poprzedniego. Należy pamiętać, że w tym przypadku trzeba będzie zastosować dodatkowy kod QR wymagany dla tego trybu (piszemy o tym także w tym Niezbędniku). W związku z tym, nie będzie możliwości wystawienia poprawnej faktury z datą wsteczną dłuższą niż 1 dzień roboczy.

Co w przypadku problemów z internetem w firmie lub brakiem prądu?

W przypadku braku internetu czy prądu należy wystawiać faktury w trybie Offline24 i wysłać je do KSeF w kolejnym dniu roboczym. W przypadku przedłużających się awarii, z racji utrzymania przepisów dotyczących terminów wystawiania faktur, wydaje się możliwe także wystawienie faktury w późniejszym terminie (po przywróceniu dostaw internetu czy prądu). W tym przypadku należałoby wskazać datę sprzedaży wsteczną (z okresu awarii). Oczywiście należy zmieścić się w terminie 15 dnia kolejnego miesiąca.

Faktury dla kontrahentów zagranicznych - czy trzeba je wystawiać w KSeF?

W przypadku sprzedaży na rzecz kontrahenta zagranicznego prowadzącego działalność faktura musi być wystawiona w KSeF. Klienta jednak nie obowiązuje KSeF i nie odbierze jej za pośrednictwem systemu, dlatego taką fakturę należy przekazać mu także w innej w formie np. pdf.

Faktura będzie natomiast spełniała polskie wymogi i zawierała kod QR z numerem KseF, dzięki czemu klient będzie mógł ją także zweryfikować.

Faktura wystawiona na błędnego kontrahenta - co robić?

W przypadku wystawienia faktury na błędnego kontrahenta należy skorygować fakturę do zera a następnie wystawić fakturę na poprawny NIP (poprawnego kontrahenta).

Duplikaty faktur i faktury korygujące w KSeF

W systemie KSeF nie ma możliwości wystawienia duplikatów faktur. Duplikaty dotyczą faktur, które z różnych przyczyn nie dotarły do klienta. W systemie KSeF klient będzie widział wszystkie wystawione faktury na jego rzecz, w związku z tym nie na możliwości zgubienia lub braku otrzymania danej faktury.

Faktury sprzedaży w przypadku stwierdzenia błędów możemy korygować wielokrotnie aż do uzyskania poprawnej wersji. Korekty mogą dotyczyć NIP kontrahenta, kwot, stawek podatków i innych danych, które były niepoprawnie wykazane w fakturze pierwotnej.

Odliczenie VAT od faktur zakupu otrzymanych w KSeF

Przepisy nie zmieniają zasad odliczenia VAT. Prawo do odliczenia podatku naliczonego powstaje w okresie, w którym powstał obowiązek podatkowy u sprzedawcy, nie wcześniej jednak niż w rozliczeniu za okres, w którym otrzymano fakturę. Jeżeli podatnik nie skorzystał z prawa do odliczenia podatku naliczonego w podstawowym terminie, może dokonać tego w jednym z trzech kolejnych miesięcy lub – w przypadku rozliczeń kwartalnych – w jednym z dwóch następnych kwartałów.

W kontekście KSeF kluczowe jest w takim razie ustalenie daty otrzymania faktury. Zgodnie z przepisami dotyczącymi KSeF: “Faktura ustrukturyzowana jest uznana za otrzymaną przy użyciu Krajowego Systemu e-Faktur w dniu przydzielenia w tym systemie numeru identyfikującego tę fakturę”. Oznacza to, że dopiero data przetworzenia w KSeF i nadania numeru rozpoczyna okres, w którym możemy odliczyć VAT.